Dans un environnement bancaire marqué par la hausse des taux, la BRED affiche un PNB à 1 336 M€ et un RN à 319 M€ et poursuit sa conquête commerciale tout en maintenant un très bon niveau de solvabilité. Dans un environnement bancaire marqué par la hausse des taux, la BRED affiche un PNB à 1 336 M€ et un RN à 319 M€ et poursuit sa conquête commerciale tout en maintenant un très bon niveau de solvabilité.

rEN 2023 :

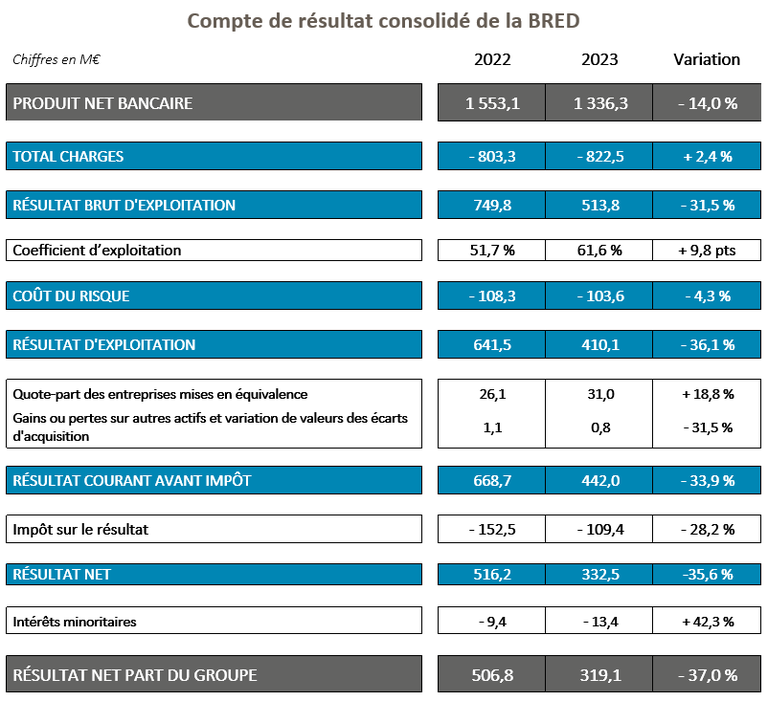

- PRODUITS NET BANCAIRE : 1 336 M€

- RÉSULTAT NET : 319 M€

- COEFFICIENT D’EXPLOITATION : 61,6 %

- CAPITAUX PROPRES : 6,7 Md€

- RATION DE SOLVABILITÉ CET1 : 16 %

Jean-Paul Julia, Directeur général de la BRED Banque Populaire, déclare : « 2023 aura été une année de transition pour la BRED, avec une remontée rapide des taux ayant impacté nos résultats financiers. Pour autant, nous avons poursuivi notre dynamique commerciale au service de nos clients et sociétaires sur tous nos territoires. 2024 marquera de nouvelles ambitions pour la BRED, avec la volonté de toujours mieux accompagner nos clients et le développement de nos territoires. »

La BRED Banque Populaire enregistre un produit net bancaire (PNB) à 1 336M€, en baisse de 14 % par rapport à 2022.

La baisse du PNB résulte du contexte particulier de l’année 2023, marqué par une hause rapide des taux qui a pénalisé l’activité de l’ensemble des métiers, à l’exception de l’international qui enregistre une croissance soutenue.

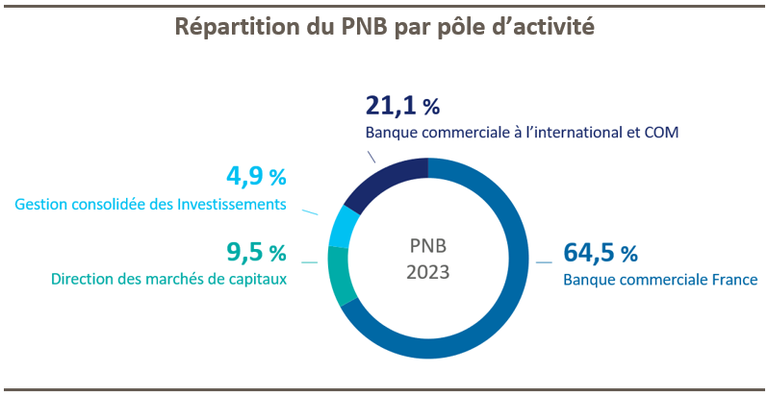

rBanque commerciale Francer

La Banque commerciale en France (y compris ALM) enregistre une baisse de son PNB de 14,8 %. Celle-ci est impactée par la hausse des taux des ressources et par le coût du refinancement, avec une marge nette d’intérêt en baisse (- 34 %). Cette baisse est partiellement compensée par une progression des commissions (+ 8 %), en lien avec le développement dynamique de notre fonds de commerce sur l’ensemble de nos segments de clientèle.

rBanque à l’international et COMr

Le pôle Banque à l’international et COM affiche une progression de son PNB de 18,9 % à change constant. Il bénéficie des excellentes performances de son activité de banque commerciale dans le Pacifique et la corne de l’Afrique ainsi que du dynamisme de l’activité de trade finance de BIC BRED Suisse (+ 15 %).

rMarché de capitauxr

La Salle des Marchés affiche en 2023 des résultats en baisse (- 23 %) comparés aux résultats records établis en 2022. Elle a considérablement développé son activité commerciale avec des volumes traités en forte hausse. Pour la première fois, la BRED a été reconnue comme la première banque en Europe pour le placement de la dette court terme des émetteurs nationaux et internationaux.

rGestion consolidée des investissementsr

Après une année 2022 de haut niveau, la gestion consolidée des investissements a connu une forte baisse en 2023 (- 40,8 %), reflétant les incertitudes économiques liées à la hausse des taux d’intérêt.

rCharges d’exploitationr

Les charges d’exploitation totales restent maîtrisées et augmentent au total de 2,4 %, reflétant l’effort continu des investissements dans les systèmes d’information et l’efficacité opérationnelle, ainsi que le recrutement et la formation des collaborateurs. Le fort développement des filiales en France et à l’international est également un facteur de croissance des charges d’exploitation du Groupe.

rCoefficient d’exploitationr

Le coefficient d’exploitation s’établit à 61,6 %, restant à un très bon niveau.

rCoût du risquer

Le coût du risque global s’établit à 103,6 M€, en baisse de 4,3 % malgré une légère hausse du coût du risque sur encours dépréciés (+ 3,4 %). Le coût du risque sur encours rapporté aux encours reste maîtrisé.

rRésultat net part du Groupe BREDr

Le résultat net part du Groupe BRED atteint 319 M€, troisième résultat historique sur les dix dernières années.

rRatio de solvabilité et de liquidité très solidesr

Les fonds propres comptables s’établissent à 6,7 Md€, en progression de 8,3 % sur l’exercice.

Le ratio de solvabilité CET1 ressort au très bon niveau de 16 %.

Le ratio de liquidité LCR s’élève à 131 % au 31 décembre 2023 pour une exigence minimale réglementaire de 100 %.

Le NSFR (Net Stable Funding Ratio) de la BRED ressort à 110 % au 31 décembre 2023 pour une exigence minimale réglementaire de 100 %.